O Tribunal de Contas do Distrito Federal (TCDF) criou uma nova metodologia para a prestação e exame das contas anuais e extraordinárias dos órgãos e entidades públicas do DF. Na última quinta-feira, dia 18 de junho, foram publicadas no Diário Oficial do DF a Instrução Normativa nº 02/2020 e a Decisão Normativa nº 01/2020. Essas duas normas substituem e revogam todas as demais normas e decisões que disciplinavam a matéria no Tribunal de Contas, promovendo uma ampla consolidação legislativa.

As contas anuais são o meio pelo qual os administradores e demais responsáveis por dinheiros, bens e valores públicos prestam contas de sua gestão à sociedade. São também chamadas de contas ordinárias, porque devem ser encaminhadas regularmente pelos respectivos responsáveis ao TCDF, voluntária e anualmente, sob a forma de Tomadas ou Prestações de Contas Anuais (TCA/PCA), para exame e julgamento.

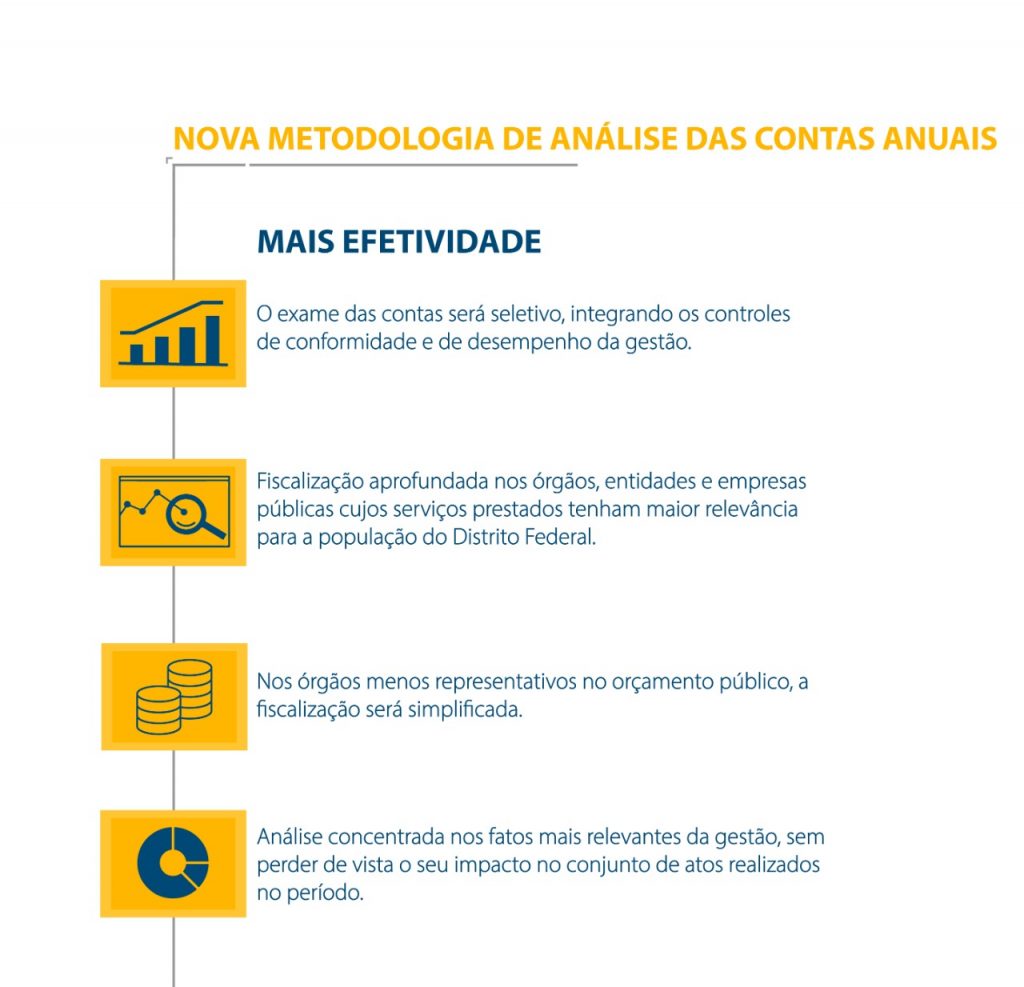

Foco no mais importante

A nova metodologia vai permitir ao TCDF um exame seletivo e integrado das contas, avaliando conjuntamente a conformidade e o desempenho da gestão. Isso significa que as ações fiscalizatórias serão aprofundadas nos órgãos, entidades e empresas públicas cujos serviços prestados tenham maior relevância para a população do Distrito Federal. Já aqueles com pouca representatividade no orçamento público do DF serão alvo de uma fiscalização simplificada e com enfoque nas principais ações realizadas a cada ano.

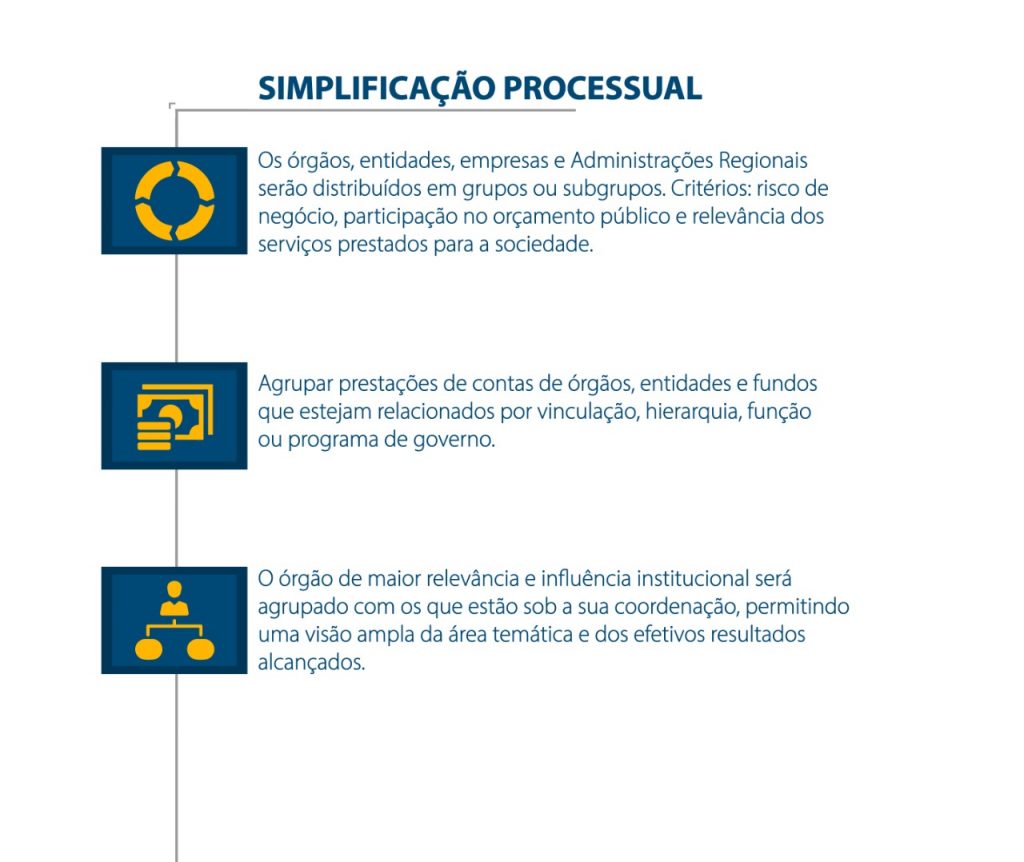

Para isso, o Tribunal adotará metodologia diferenciada para órgãos e entidades da Administração Direta e Indireta, bem como para as Administrações Regionais, com a distribuição em grupos e subgrupos de acordo com risco de negócio, participação no orçamento público e relevância dos serviços prestados para a sociedade do Distrito Federal.

Para isso, o Tribunal adotará metodologia diferenciada para órgãos e entidades da Administração Direta e Indireta, bem como para as Administrações Regionais, com a distribuição em grupos e subgrupos de acordo com risco de negócio, participação no orçamento público e relevância dos serviços prestados para a sociedade do Distrito Federal.

A partir dessa divisão, o Tribunal estabeleceu três formas de apresentação das tomadas e prestações de contas anuais ou extraordinárias: individualizadas, agregadas ou consolidadas. As tomadas e prestações de contas de entes públicos distintos serão agregadas ou consolidadas, de forma que aquele com maior relevância e influência institucional se consorcie com os que estão sob a sua coordenação, o que permitirá uma visão ampla da área temática e dos efetivos resultados alcançados naquele ano.

Agilidade

Com a nova metodologia, a análise e o julgamento das contas anuais serão mais céleres, pois se concentrarão nos fatos mais relevantes da gestão dos órgãos, entidades e empresas públicas, sem perder de vista o seu impacto no conjunto de atos realizados no período, o que deverá reduzir a necessidade da execução de diligências saneadoras, oitivas e sobrestamentos.

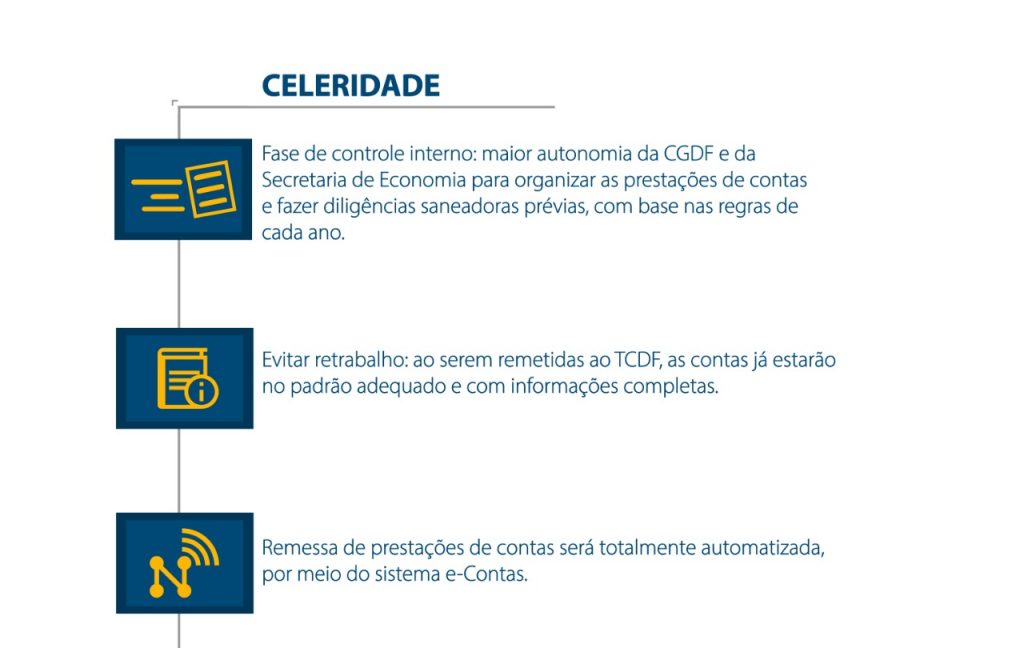

A expectativa do TCDF, com a simplificação processual trazida pela agregação e consolidação de algumas prestações de contas, é reduzir em pelo menos 30% o número de processos de contas anuais e extraordinárias a serem submetidos à apreciação do Plenário já no primeiro ano de vigência das normas.

Além disso, a elaboração, a disponibilização de peças processuais, a realização de diligências saneadoras preliminares e a entrega da tomada ou prestação de contas ao Tribunal serão realizadas em ambiente eletrônico, por meio do Sistema Eletrônico de Contas (e-Contas), informatizando rotinas e procedimentos e eliminando a emissão e a tramitação de documentos físicos.

Controle interno

Outra vantagem da nova metodologia é que ela dá maior autonomia à Controladoria-Geral do DF e à Secretaria de Economia, responsável pela organização das contas anuais a serem remetidas ao TCDF. Nessa etapa prévia à análise do Tribunal, as novas regras permitem maior rigor, pelos órgãos de controle interno, no exame das peças que compõem as tomadas de contas, com vistas à correção antecipada de falhas na sua elaboração pelos demais órgãos, entidades e empresas públicas.

A fiscalização nos novos moldes permitirá o confronto das principais despesas realizadas (excluindo pessoal) com a programação estabelecida para o exercício financeiro, os resultados alcançados e as justificativas para o não atingimento dos objetivos e metas programados.

Normas

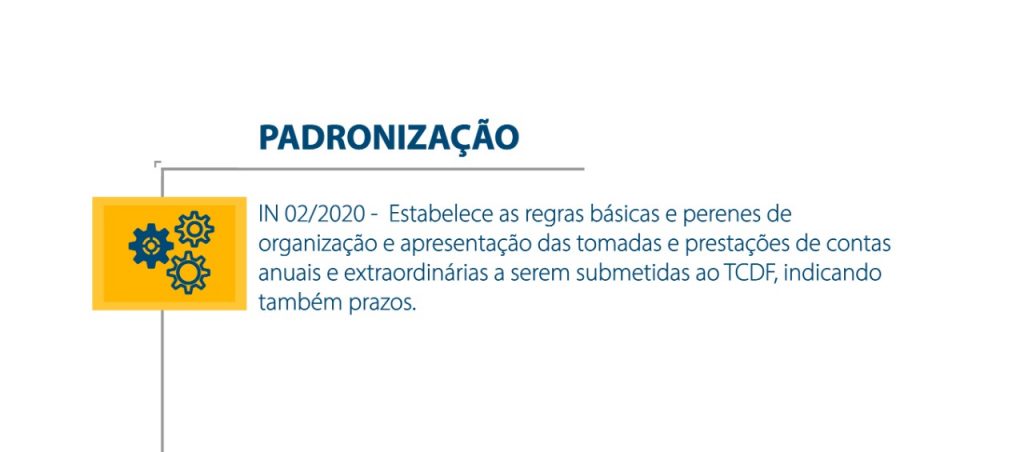

A Instrução Normativa traz a estrutura básica dos processos de tomada e prestação de contas anuais e extraordinárias. Já a Decisão Normativa tem aplicação apenas durante um exercício financeiro específico, devendo ser revisada, aperfeiçoada e reeditada anualmente para dotar as tomadas de contas de maior efetividade e aderência às normas e fatos relevantes ao desempenho da gestão a ser apreciada pelo Tribunal. A Decisão Normativa publicada no dia 18 de junho valerá para o exame das contas relativas a 2019.

Essas duas normas estabelecem novas regras e formatos padronizados de prestação de contas, com o objetivo de dar mais efetividade à análise e ao julgamento pela Corte, evitando retrabalhos e eliminando ações que não tenham contribuição efetiva para a organização do processo.

Diferença entre TCA e PCA

A diferença básica é que as Tomadas de Contas referem-se aos administradores e demais responsáveis da Administração Direta e as Prestações de Contas, aos dirigentes das entidades da Administração Indireta.

Fonte: TCDF

{kind=link}